Содержание:

- Кому доступно банкротство в 2024 году

- Что нужно для банкротство через суд

- Банкротства без суда

- Кому спишут долги бесплатно

- Минусы и плюсы банкротства. Последствия для должника

- Какие долги можно списать

- Банкротство под ключ

В 2024 году жители нашей страны могут погасить свои кредитные обязательства, воспользовавшись процедурой банкротства физических лиц. С 2015 года действует возможность судебного банкротства, а с первого сентября 2020 года введена процедура внесудебного признания финансовой несостоятельности через МФЦ. Выбор есть: обратиться в арбитражный суд, что потребует определенных затрат, или же воспользоваться бесплатным сервисом в МФЦ. Давайте разберемся, кому подойдет внесудебный и судебный вариант банкротства, и каким образом можно легально избавиться от долгов.

Право на банкротство — это возможность для каждого должника, который столкнулся с трудностями в выплате долгов, восстановить свое финансовое положение. Когда человека признают банкротом, его долги аннулируются, что обеспечивает защиту от излишней настойчивости кредиторов и дает шанс начать жизнь с чистого листа, продолжая быть ответственным участником общества.

В данной статье мы приоткроем завесу над процедурой банкротства, рассмотрим ее ключевые моменты и правила, а также постараемся прояснить все вопросы, которые могут вас интересовать.

Кому доступно банкротство в 2024 году

В чем отличия требований и условий для банкротства физлица через суд и через МФЦ?

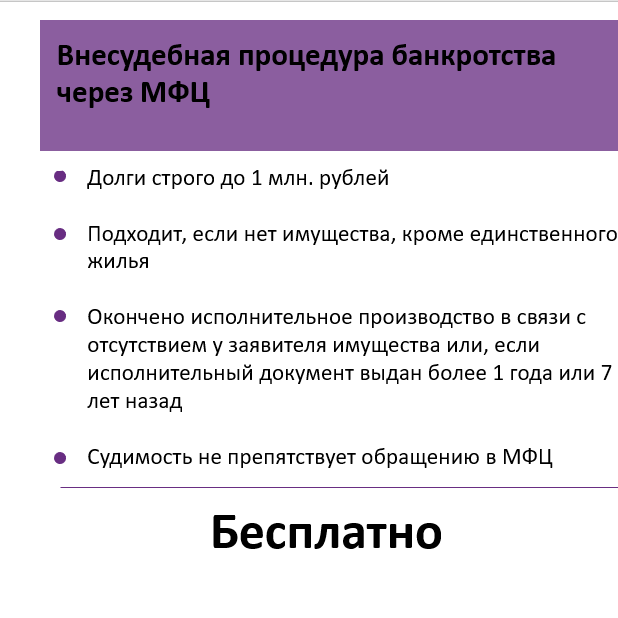

При обращении в МФЦ для оформления банкротства, сотрудники центра сначала проверят, нет ли открытых исполнительных производств и соответствуют ли они определенной категории. С 3 ноября 2023 года долги могут быть списаны в пределах 1 миллиона рублей.

Прежде чем приступить к процедуре банкротства физического лица, важно точно знать сумму задолженности. Для этого можно воспользоваться следующими онлайн-ресурсами:

• для информации о кредитах и займах — мобильные приложения банков и МФО;

• для уточнения налоговых задолженностей — личный кабинет на сайте налоговой службы;

• для проверки штрафов ПДД — официальный портал ГИБДД;

• для сведений об исполнительных производствах — электронные сервисы сайта ФССП и так далее.

Если ваш долг превышает 500 тысяч рублей, и вы не осуществляли платежи по кредитам и прочим обязательствам в течение последних трех месяцев, закон обязывает вас признать себя банкротом. Тем не менее, возможность списания долгов существует и до момента их просрочки, при условии, что вы сможете убедительно доказать суду свою неплатежеспособность.

Что нужно для банкротства через суд

Критерии для начала судебного процесса по банкротству частного лица включают следующее:

- Общая сумма долга превышает стоимость имущества,

- Задержка платежа по одному кредиту составляет более 90 дней,

- Более 10% кредитных обязательств не выплачены в срок.

Законодательство, регламентирующее вопросы банкротства физических лиц, содержится в ФЗ-127 . Ниже представлена пошаговая инструкция для начала процесса банкротства как через суд, так и через МФЦ.

Инструкция по запуску процедуры банкротства в арбитражном суде:

- Подготавливаем необходимые документы

Подготовка документации является ключевым этапом предварительной работы, от которой зависит итоговый результат. Перечень документов подбирается индивидуально, в зависимости от обстоятельств вашего дела. Цель состоит в том, чтобы подтвердить вашу неспособность выполнять долговые обязательства. Суд проведет анализ ваших доходов и расходов, включая кредитные платежи и другие долги, а также оценит состав и стоимость вашего имущества.

2. Формируем иск о признании несостоятельности (банкротства)

В документе излагаем основания для признания нас несостоятельными, указываем размер задолженности, текущее финансовое состояние, информацию о кредиторах и истце. Завершая, просим суд признать нас банкротом и делаем отсылку к саморегулируемой организации, члены которой обладают полномочиями для назначения финансового управляющего, который будет осуществлять процедуру банкротства.

3. Подаем заявление в арбитражный суд

Иск о банкротстве подается в арбитражный суд по адресу регистрации заявителя.

4. Суд внимательно изучает представленные документы и определяет дату проведения заседания.

В процессе первого слушания судья ознакомится с деталями и обстоятельствами дела, выбирает финансового управляющего и решает, какая процедура будет применена в данном случае:

- либо реструктуризация долгов,

- либо реализация имущества.

Именно с этого момента начинается полноценная процедура банкротства для физических лиц, когда финансовый управляющий приступает к своим обязанностям.

Информация о начале процедуры банкротства публикуется в течение трех дней на специализированном ресурсе — ЕФРСБ, который является своеобразным реестром банкротов. Данные доступны для общего ознакомления в интернете и служат источником информации для банков о том, что вы намерены обнулить свои долги. Это относится как к арбитражным делам, так и к банкротству через МФЦ.

Чтобы отследить текущий статус вашего дела на любом этапе, вы также можете воспользоваться порталом «Электронное правосудие», где размещена информация о ходе дел в арбитражном суде. Данные на портале ЕФРСБ доступны в режиме онлайн и являются открытыми.

В ходе процедуры банкротства у гражданина есть возможность заключить мировое соглашение с кредиторами, что может привести к завершению рассмотрения дела. Однако, если условия соглашения, одобренные судом, нарушаются, процедура в отношении должника может быть возобновлена принудительно.

5. Реструктуризация

Эта процедура, направленная на восстановление финансового здоровья, позволяющая погасить долги в течение максимум трех лет на условиях, исключающих начисление банковских процентов и штрафов. Суд может назначить реструктуризацию, если должник обладает платежеспособностью и способен покрыть долги за счет своего заработка и других источников дохода. В реальности это значит, что ежемесячный доход должника должен обеспечить оплату общей суммы долга.

6. Реализация имущества

Процесс реализации активов включает в себя продажу имущества должника через аукцион с целью погашения долгов перед кредиторами. Если человек не способен выполнять свои финансовые обязательства или попытки реструктуризации долга не увенчались успехом, суд может немедленно принять решение о продаже собственности. Нет смысла подавать заявление о прекращении процедуры реструктуризации, если уже ясно, что должник не сможет расплатиться даже при наиболее благоприятных условиях. В таких случаях рациональнее обратиться к суду с просьбой организовать процедуру реализации имущества с самого начала.

Сразу после того, как суд объявит о начале процедуры банкротства, вы должны будите вручить свои дебетовые (включая зарплатные) и кредитные карты, а также сведения о счетах финансовому управляющему. Вот какие шаги предпримет финансовый управляющий:

• осмотрит и проверит ваше имущество;

• подготовит детальный перечень и оценку имущества для его дальнейшей продажи;

• организует аукцион и продаст активы банкрота, если таковые имеются;

• использует вырученные средства для погашения долгов перед кредиторами согласно установленной очередности.

Если у вас в собственности имеется автомобиль, недвижимость, акции или доли в компаниях, финансовый управляющий реализует это имущество, чтобы покрыть долги.

Процесс продажи активов занимает от 7 до 10 месяцев. По окончании процедуры банкротства и списания долгов вы снова получите доступ к своим банковским картам и счетам, сможете приобретать новое имущество и накапливать средства без страха перед арестами и претензиями.

Не волнуйтесь, не всё имущество будет изъято — ваш единственный дом, мебель, бытовая техника и личные вещи останутся с вами. Если вы обратились за банкротством до банка, финансовый управляющий, которого назначит суд, будет защищать ваши интересы от давления кредиторов. В случае если процедуру запускает ваш кредитор, он может выбрать финансового управляющего, настроенного на сотрудничество с ним, что даст кредитору больше власти над процессом.

Права должника при банкротстве в арбитражном суде

Если вы являетесь должником, вот что вы можете:

- Получать необходимые для жизни средства: ежемесячно вы имеете право на сумму, равную прожиточному минимуму, из вашей зарплаты или пенсии, плюс аналогичная сумма на каждого члена семьи, который находится на вашем иждивении.

- Запрашивать исключение некоторых активов из списка имущества, переданного кредиторам. Это могут быть личные вещи стоимостью до 10 тысяч рублей или предметы, необходимые для работы, религиозной практики или лечения. Главное — обосновать, почему эти предметы следует оставить вам.

- Оспаривать требования кредиторов: если вы не согласны с размером долга, процентами, условиями залога и т.д., вы вправе это высказать.

- Выражать недовольство по поводу работы финансового управляющего, особенно если он выбран кредитором и, на ваш взгляд, не справедливо представляет ваши интересы.

- Активно участвовать в банкротном процессе, представлять свои аргументы и давать разъяснения, или же поручить это профессионалам и спокойно ожидать результатов процедуры.

Главная обязанность в процессе банкротства — это сотрудничать с финансовым управляющим, предоставляя всю необходимую информацию и документацию, а также отвечать на его запросы. Если вы сами инициировали процесс банкротства, шансы на успех у вас выше, чем если бы его начали ваши кредиторы. Главное — быть готовым к взаимодействию с финансовым управляющим для достижения положительного исхода и избавления от долгов.

Не беспокойтесь о том, что кредиторы могут оспорить сделки или попытаться отменить решение суда о банкротстве. С помощью квалифицированного юриста и при условии, что вы ничего не скрывали, долги будут списаны, несмотря на усилия кредиторов.

Однако помните, что фиктивное или преднамеренное банкротство — это серьезное нарушение закона, которое может привести к административной ответственности.

Банкротство без суда

Давайте разберемся, как можно самостоятельно обратиться с заявлением о внесудебном банкротстве, следуя простым шагам:

- Подыскиваем ближайший Многофункциональный центр (МФЦ), расположенный по адресу вашей временной или постоянной регистрации.

2. Заходим на официальный сайт МФЦ и записываемся на личный прием.

В день визита берем с собой паспорт, СНИЛС, ИНН, приходим в МФЦ в назначенное время, заполняем заявление о банкротстве, прилагаем перечень ваших кредиторов и все необходимые справки. Оформляем подпись на документах и получаем подтверждение о приеме документов.

Следуйте этим шагам, и вы сможете грамотно инициировать процесс признания себя банкротом!

3. В Многофункциональном центре оценивают вашу возможность объявить себя банкротом.

В течение дня специалисты рассмотрят заявку и основания для банкротства, важно, чтобы все исполнительные производства были завершены, а документы возвращены кредиторам в соответствии с законодательством. Долги могут быть разными: кредитные, налоговые, личные, главное, чтобы они подлежали списанию.

Процедура банкротства не требует оплаты (да, это действительно бесплатно), и МФЦ не занимается проверкой списка кредиторов и сумм долгов, кроме того, чтобы убедиться, что они не превышают 1 миллион рублей. То, что вы укажете, будет списано, а о чем забудете упомянуть, по тому и будут предъявлять претензии. Это своеобразная особенность процедуры вне суда.

Вот на что еще обратят внимание:

• наличие у вас регистрации (временной или постоянной) по адресу, который обслуживается этим МФЦ;

• прошло ли 30 дней с момента предыдущей попытки подачи на внесудебное банкротство, если МФЦ уже отказывал вам;

• не было ли уже признано вас банкротом за последние 5 лет;

• не ведутся ли в данный момент другие процедуры вашего банкротства, в суде или другом МФЦ.

4. Публикация о процедуре на Федресурсе

Информация о вашем намерении стать банкротом во внесудебном порядке будет размещена на Федресурсе сотрудником МФЦ.

5. 6 месяцев идет процесс банкротства

Процесс банкротства занимает полгода, и в этот период вы освобождены от необходимости предпринимать какие-либо действия: претензий к вам не предъявляют, но и новые кредиты получить не удастся.

Кредиторы могут проверять ваши финансы и имущество, направляя запросы в соответствующие регистрационные органы. Если найдут имущество, то могут обратиться в арбитражный суд. В таком случае, МФЦ приостановит процедуру, а суд начнет реструктуризацию или продажу имущества.

6. Завершение процедуры банкротства в МФЦ

В случае отсутствия возражений кредиторов по ходу процедуры упрощенного банкротства, по её завершении Многофункциональный центр осуществляет дополнительное объявление о том, что гражданин освобождается от обязательств по долгам. Обязательства считаются погашенными, и физическое лицо получает статус банкрота.

Кому спишут долги бесплатно

Так, обычно человек, который может рассчитывать на процедуру внесудебного банкротства, обладает следующими характеристиками:

- Его долговые обязательства колеблются в пределах от 25 тысяч до 1 миллиона рублей. Раньше, до 3 ноября 2023 года, эта сумма была ограничена интервалом от 50 до 500 тысяч рублей.

- Он имел дела с исполнительным производством, но судебные приставы прекратили эти процедуры согласно пункту 4 части 1 статьи 46 №229-ФЗ.

- У него отсутствует доход.

- Имущества у него нет, за исключением единственного места жительства.

Изначально упрощенный порядок банкротства задумывался как помощь социально уязвимым слоям населения. Однако до ноября 2023 года пенсионеры и получатели социальных выплат не могли им воспользоваться. С внесением изменений в законодательство ситуация изменилась, и к числу потенциальных кандидатов на внесудебное банкротство теперь добавились:

- Пенсионеры и те, кто получает ежемесячные социальные выплаты на детей, если в течение года до банкротства или ранее ФССП начала взыскание по исполнительному документу в отношении должника.

- Люди, с которых ФССП пыталась взыскать долг по исполнительному документу в течение последних семи лет до подачи заявления на внесудебное банкротство, но не смогла этого сделать или взыскала только часть долга. При этом исполнительный документ должен быть выдан не позднее чем за 7 лет до обращения за банкротством.

Лицо, желающее воспользоваться такой процедурой, самостоятельно заявляет о соответствии требованиям и предоставляет необходимые документы.

Те, кто не попадает под критерии для списания долгов в упрощенном порядке в МФЦ или получил отказ, имеют возможность обратиться с заявлением о банкротстве в судебном порядке.

Минусы и плюсы банкротства. Последствия для должника

Прежде чем принять решение о банкротстве, стоит тщательно взвесить все плюсы и минусы. Не следует спешить и влезать в эту процедуру без раздумий.

В ходе процесса банкротства через суд:

• Финансовый управляющий берет на себя управление процессом – теперь уже с ним будут общаться банки, коллекторы и микрофинансовые организации, а не с вами лично.

• Останавливаются все исполнительные действия, а аресты и обременения с имущества снимаются. Коллекторы не имеют права требовать от вас платежи.

• Управляющий осуществляет контроль над вашими счетами и доходами.

• На любые сделки стоимостью свыше 50 тысяч рублей потребуется получить письменное согласие управляющего.

• Взять кредит на время процедуры банкротства вы не сможете.

По завершении процедуры:

• Ваши долги по кредитам и микрозаймам, а также по большинству других обязательств аннулируются.

• Снова открыта возможность брать кредиты, но в течение 5 лет вы обязаны уведомлять кредитные организации о своем недавнем банкротстве при оформлении новых займов.

• Не будет возможности повторно пройти процедуру банкротства в течение 5 лет.

Одним из заметных преимуществ внесудебного банкротства является отсутствие необходимости в оплате судебных издержек.

Теперь ограничения и риски внесудебного банкротства:

• Не разрешается брать новые кредиты или выступать поручителем до момента погашения всех долгов.

• Кредиторы могут провести тщательную проверку вашего имущества и финансов, что может оказаться более строгим, чем действия судебных приставов, поскольку кредиторов интересуют их финансы.

• Если вы не соответствуете условиям внесудебной процедуры банкротства, кредиторы могут инициировать перевод вашего дела в суд, где финансовый управляющий будет инициирован банком.

• Если ваше материальное положение улучшится, об этом необходимо сообщить в МФЦ.

• Прощаются только те долги, которые были заявлены. Если забыть включить в список микрозайм или ошибиться в размере процентов по кредиту, эти обязательства останутся с вами.

• После прохождения упрощенной процедуры банкротства в МФЦ, повторно обратиться за такой процедурой в течение 5 лет будет нельзя.

Какие долги можно списать

Долги, которые вы имеете перед банками, частными кредиторами, компаниями по микрофинансированию, агентами по взысканию долгов, а также перед другими физическими и юридическими лицами, могут быть аннулированы.

Вот что подлежит списанию:

Кредиты, микрозаймы, заёмные средства, задолженности по кредитным карточкам и долговым распискам;

Долги, которые уже были проданы коллекторам;

Обязательные платежи в бюджет, включая налоги, штрафы, взносы в Пенсионный фонд и начисленные пени;

Задолженности за коммунальные услуги, интернет, телефонию, капитальный ремонт и другие услуги;

Обязательства по поручительству;

Задолженности индивидуальных предпринимателей перед контрагентами, поставщиками и арендодателями;

Долги, установленные судом (долги, признанные судом в результате исков от кредиторов, а также те, которые подтверждены судебным приказом);

Задолженности перед судебными приставами и исполнительный сбор, который начисляется после истечения срока для добровольной оплаты.

Суд обычно освобождает от долгов, существующих на момент объявления банкротства, и нет ограничений на сумму списания.

Однако следующие виды долгов не будут списаны:

Субсидиарная ответственность, то есть взыскание убытков с лиц, контролирующих должника (например, генеральных директоров, учредителей, главных бухгалтеров и так далее);

Компенсации за ущерб имуществу и здоровью сторонних лиц;

Задолженности по заработной плате, если вы являетесь индивидуальным предпринимателем;

Алименты.

Эти обязательства останутся с вами даже после банкротства, будь то судебное или внесудебное. Так что если в перечне ваших долгов есть и те, что можно списать, и те, что нельзя, процесс банкротства поможет вам избавиться от первых, в то время как обязательства по вторым сохранятся. Получится своего рода частичное списание долгов.

Банкротство под ключ

Мы подходим к определению стоимости наших услуг индивидуально, и конечная цена закрепляется в момент подписания договора. Выбрав опцию «под ключ», вы можете быть спокойны: уплаченная сумма останется неизменной, независимо от всех неожиданностей и сложностей, которые могут возникнуть в ходе процесса банкротства. Как только выдаётся доверенность на наших юристов, они приступают к делу и ведут его до самого победного исхода!